线性回归 #

线性回归(Linear Regression) #

线性回归是一种最简单的回归模型,目标是通过一个或多个输入变量预测一个 连续的(continuous) 输出变量。其核心思想是 拟合一条直线来描述输入(input)与输出(output)之间 的关系。其数学公式为:

\[ \hat{y} = XW + b \]其中 \(N\) 是总样本数量, \(\hat{y}\) 是预测值 \(\in \mathbb{R}^{N \times 1}\) , \(X\) 是输入值 \(\in \mathbb{R}^{N \times D}\) , \(W\) 是 Weight \(\in \mathbb{R}^{D \times 1}\) , \(b\) 是 Bias \(\in \mathbb{R}^{1}\) 。

损失函数(Loss Function) #

线性回归的训练目标是找到一组最优参数(权重 \(W\) 和偏置 \(b\) ),使得模型对训练数据的预测值与实际目标值之间的误差最小。具体来说,模型的目标是最小化误差函数(也称损失函数)。即使预测值 \(\hat{y_{i}}\) 和实际值 \(y_{i}\) 的差异最小化。

均方误差(Mean Squared Error, MSE) 是线性回归中最常用的损失函数。它计算预测值与真实值之间差异的平方和的均值:

\[ MSE = \frac{1}{n}\sum_{i=1}^{n}(y_{i}-\hat{y}_{i})^2 \]通过调整参数 \(W\) 和 \(b\) ,最小化 \(MSE\) 的目的是:

- 惩罚大的预测误差(使得较大的误差对总体损失影响更显著)。

- 保证损失函数是连续且可导的(continuously differentiable),方便优化算法(如梯度下降)进行求解。

梯度下降法在线性回归中的应用(Gradient Descent) #

在线性回归中,梯度下降通过调整模型参数 \(W\)

(权重)和 \(b\)

(偏置),逐步逼近最优解。我们通过对 Loss Funcion 求导(函数的切线)来实现这一点。切线(slope)的斜率就是该点的导数,它将为我们提供前进的方向。我们沿着下降最快的方向逐步降低 Loss Function。每一步的大小由参数 \(\alpha\)

决定,该参数称为学习率。梯度下降算法可以表示为:

- 收敛准则

- 损失函数的变化小于某个阈值(如 \(\Delta L < \epsilon\) )。

- 达到预设的最大迭代次数。

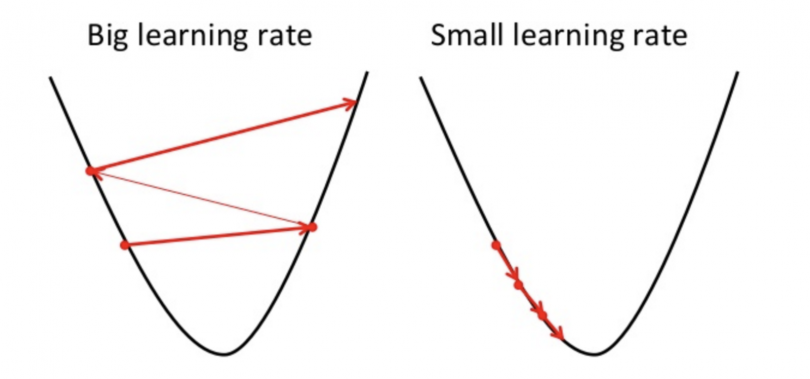

学习率的影响 #

我们应该调整参数 \(\alpha\) 以确保梯度下降算法在合理的时间内收敛。如果 \(\alpha\) 太小,梯度下降可能会很慢。如果 \(\alpha\) 太大,梯度下降可能会超过最小值。它可能无法收敛,甚至发散( fail to converge, or even diverge)。无法收敛或花费太多时间获得最小值意味着我们的步长是错误的。

- \(\alpha\) 太大:可能导致更新过快,错过最优解,甚至发散。

- \(\alpha\) 太小:收敛速度慢,需要更多迭代。

性能评估(Evaluation Metrics) #

在训练完线性回归模型后,需要对模型的性能进行评估,以了解模型的拟合效果和预测能力。我们常使用均方根误差(RMSE)和确定系数( \(R^2 \) 得分)来评估我们的模型。RMSE是残差平方和平均值的平方根。RMSE的定义是:

\[ RMSE = \sqrt{\frac{1}{N} \sum_{i=1}^{N} (y_i - \hat{y}_i)^2} \]\(R^2 \) 得分( \(R^2 \) score)表示模型解释目标变量总变异的比例:。它可以被定义为:

\[ R^2 = 1 - \frac{\sum_{i=1}^{N} (y_i - \hat{y}i)^2}{\sum_{i=1}^{N} (y_i - \bar{y})^2} \]其中:

- \(\bar{y}\) 是目标值的均值。

- \(R^2\)

的取值范围是

[0, 1](可以小于 0,表示模型比均值模型还差)。

解释:

- \(R^2 = 1\) :模型能完全解释目标变量。

- \(R^2 = 0\) :模型的表现与仅使用目标值均值的基准模型相同。

- \(R^2 < 0\) :模型表现比基准模型差。

Linear Regression 代码实现 #

# <--- From scratch --->

import numpy as np

from sklearn.model_selection import train_test_split

# 生成数据:y = 2 + 3*X + 噪声

X = np.random.rand(100, 1) # 随机生成100个样本,只有一个特征

y = 2 + 3 * X + np.random.rand(100, 1) # 添加噪声项模拟真实数据

# 数据划分:80%训练集,20%测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 均方误差函数 (Mean Squared Error)

def MSE(y_1, y_2):

return np.square(np.subtract(y_1, y_2)).mean()

# 均方根误差函数 (Root Mean Squared Error)

def RMSE(y_1, y_2):

return np.sqrt(MSE(y_1, y_2))

# 线性回归的梯度下降实现

def LinearRegression_with_GD(X, y, learning_rate=0.001, threshold=0.001, max_iter=100):

"""

X: 输入特征矩阵

y: 输出目标向量

learning_rate: 学习率,控制每次梯度更新的步长

threshold: 损失函数收敛的阈值,差异小于该值则停止迭代

max_iter: 最大迭代次数

"""

# 添加偏置项 (Intercept term)

X_new = np.concatenate((np.ones((X.shape[0], 1)), X), axis=1) # 在特征矩阵前添加一列1

total_sample, features = X_new.shape[0], X_new.shape[1] # 获取样本数和特征数

W = np.random.rand(features, 1) # 初始化权重为随机值

losses = [] # 用于记录每次迭代的损失值

for i in range(max_iter):

y_pred = np.dot(X_new, W) # 计算预测值:h(X) = X_new * W

loss = MSE(y_pred, y) # 计算当前的MSE损失

if losses and losses[-1] - loss < threshold: # 如果损失下降小于阈值,提前停止

losses.append(loss)

break

losses.append(loss) # 记录当前损失

gradient = np.dot(X_new.T, (np.subtract(y_pred, y))) # 计算梯度:∇J(W)

W -= learning_rate * gradient # 使用梯度下降更新权重

print("Final Training Loss:", losses[-1]) # 输出最终训练损失

return W # 返回训练好的权重

# 使用训练好的权重进行预测

def LinearRegression_Predict(X, y, W):

"""

X: 输入特征矩阵

y: 真实目标向量

W: 已训练的权重

"""

X_new = np.concatenate((np.ones((X.shape[0], 1)), X), axis=1) # 添加偏置项

y_pred = np.dot(X_new, W) # 计算预测值:h(X) = X_new * W

rmse = RMSE(y_pred, y) # 计算均方根误差

print("RMSE:", rmse) # 输出预测的RMSE

return y_pred # 返回预测值

# 调用梯度下降实现线性回归

W = LinearRegression_with_GD(X_train, y_train)

# 使用训练好的模型预测测试集

y_pred = LinearRegression_Predict(X_test, y_test, W)

# <--- From scikit-learn --->

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

import numpy as np

# 生成数据

X = np.random.rand(100, 1) # 随机生成100个样本,每个样本只有一个特征

y = 2 + 3 * X + np.random.rand(100, 1) # 模拟线性关系,并加入噪声

# 数据集分割

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 创建线性回归模型,设置可选参数

model = LinearRegression()

# 训练模型

model.fit(X_train, y_train) # 用训练集拟合模型

# 预测测试集

y_pred = model.predict(X_test) # 使用模型预测测试集

# 输出截距和权重

print("Intercept (Bias):", model.intercept_) # 截距项

print("Coefficients (Weights):", model.coef_) # 权重项

多项式回归(Polynomial Regression) #

多项式回归是一种线性回归的扩展形式,它适用于因变量与自变量之间呈现非线性关系的数据。通过在输入特征上应用多项式变换,进行了非线性扩展,将其映射到更高维的特征空间,使模型可以拟合复杂的非线性数据。多项式回归中,模型的参数(权重 \(W\) )仍然是线性求解的,因此它在数学本质上是线性模型。其数学公式为: \[ \hat{y} = X_{poly}W + b = W_{1}x + W_{2}x^2 + \cdots + W_{n}x^n + b \]

- 特征处理:

- 线性回归:直接使用输入特征。

- 多项式回归:对输入特征进行非线性扩展。

- 拟合能力:

- 线性回归:只能拟合线性关系,容易欠拟合。

- 多项式回归:能够拟合非线性关系,但高次多项式可能导致过拟合。

多项式回归的步骤 #

- 数据准备:准备训练数据,其中包含输入特征(自变量)和目标值(因变量)。假设我们有一个简单的一维输入特征 \(X\) 和目标值 \(y\) ,目标是通过多项式回归来拟合这些数据。

- 特征工程:将原始特征扩展为多项式特征,使模型能够捕捉数据中的非线性关系。假设我们选择二次多项式

(degree=2)。我们会将输入特征 \(X = [1, 2, 3, 4, 5]\) 扩展为: \[ X_{\text{poly}} = \begin{bmatrix} 1 & x_1 & x_1^2 \\ 1 & x_2 & x_2^2 \\ 1 & x_3 & x_3^2 \\ \vdots & \vdots & \vdots \\ 1 & x_n & x_n^2 \end{bmatrix} \] - 模型训练:多项式回归本质上是在线性回归的基础上进行特征扩展。所以在特征扩展之后,我们依然使用线性回归的公式来训练模型: \[ \hat{y} = W_{0} + W_{1}x + W_{2}x^2 + \cdots + W_{n}x^n \] 回归模型的训练过程就是通过最小化 均方误差(MSE) 来求解模型的参数: \[ MSE = \frac{1}{n} \sum_{i=1}^{n} \left( y_i - \hat{y}_i \right)^2 \]

- 模型评估:通过训练误差和验证误差评估模型的性能。

Polynomial Regression 代码实现 #

# <--- From scikit-learn --->

import numpy as np

from sklearn.preprocessing import PolynomialFeatures # 导入多项式特征扩展模块

from sklearn.linear_model import LinearRegression # 导入线性回归模型

from sklearn.model_selection import train_test_split # 导入数据集分割模块

# 生成随机数据作为输入

data = np.random.normal(size=(200, 2)) # 生成一个包含200个样本,2个特征的正态分布数据集

result = 2 + data[:, 0] ** 3 + 4 * data[:, 1] # 计算目标值,包含多项式(3次方项和1次方项)

X_train, X_test, y_train, y_test = train_test_split(data, result, test_size=0.3, random_state=0) # 将数据集划分为训练集和测试集,30%的数据为测试集

# 定义多项式回归函数

def Polynomial_Regression(train_input_features, train_outputs, prediction_features):

# 创建多项式特征转换器,设置多项式的阶数为3(因为示例中包含3次方项)

poly = PolynomialFeatures(degree=3)

# 对训练数据进行拟合并转换,得到多项式特征

X_poly_train = poly.fit_transform(train_input_features)

# 训练线性回归模型

model = LinearRegression()

model.fit(X_poly_train, train_outputs) # 用训练数据训练模型

# 使用相同的多项式转换器对预测数据进行转换

X_poly_pred = poly.transform(prediction_features)

# 对转换后的数据进行预测

predictions = model.predict(X_poly_pred)

return predictions # 返回预测结果

# 调用多项式回归函数进行预测

y_pred = Polynomial_Regression(X_train, y_train, X_test)